Autorzy: Paweł Banach, Michał Siedlecki, Piotr Dul

Tematyka powszechnego użycia wodoru na rynku pojawiła się stosunkowo niedawno, w związku z tworzonymi planami dekarbonizacji i planowanej neutralności klimatycznej w 2050 r., co w konsekwencji musi prowadzić do rozwoju nowych rozwiązań technologicznych i biznesowych.

Wbrew pozorom, wodór jest pierwiastkiem od dawna stosowanym w wielu gałęziach rynku ze względu na swoje właściwości, a co za tym idzie pewną uniwersalność. Wodór można spotkać np.:

- w rakietach i promach kosmicznych stosowany jako paliwo oraz jako magazyn energii do zasilania poprzez ogniwa paliwowe,

- w przemyśle spożywczym używany do utwardzania tłuszczy czy przy procesach mrożenia jako czynnik chłodzący,

- w farmaceutyce służy jako dodatek do leków,

- w palnikach wodorowo – tlenowych, stosowanych do wykonania precyzyjnych cięć i spawów, przede wszystkim w przemyśle jubilerskim,

- w przemyśle chemicznym, gdzie jest substratem do produkcji kwasu solnego czy paliw silnikowych,

- w przemyśle nawozowym, gdzie jest używany do syntezy amoniaku, czego końcowym produktem są nawozy sztuczne,

- w energetyce, gdzie jest stosowany jako czynnik chłodzący generatory o większej mocy, mając lepsze właściwości w tym zakresie niż powietrze (np. PGE GiEK S.A. - Elektrownia Bełchatów).

Elementem łączącym te sektory jest sam wodór.

Polska jest jednym z większych producentów tego gazu na rynku europejskim – zajmujemy 3 miejsce, zaraz za Niemcami i Holandią, produkując 1,3 mln ton rocznie, jednakże jest to wodór powstający z węglowodorów kopalnych, np. poprzez reforming parowy gazu ziemnego, czyli tak zwany wodór szary (wodór szary, brązowy i czarny są wytwarzane z paliw kopalnych, stąd w przeciwieństwie do wodoru zielonego, są paliwem emisyjnym 1).

Obecnie jednak wodór w Polsce nie jest powszechnie używany, jego zastosowanie ogranicza się do niszy w sektorze przemysłowym.

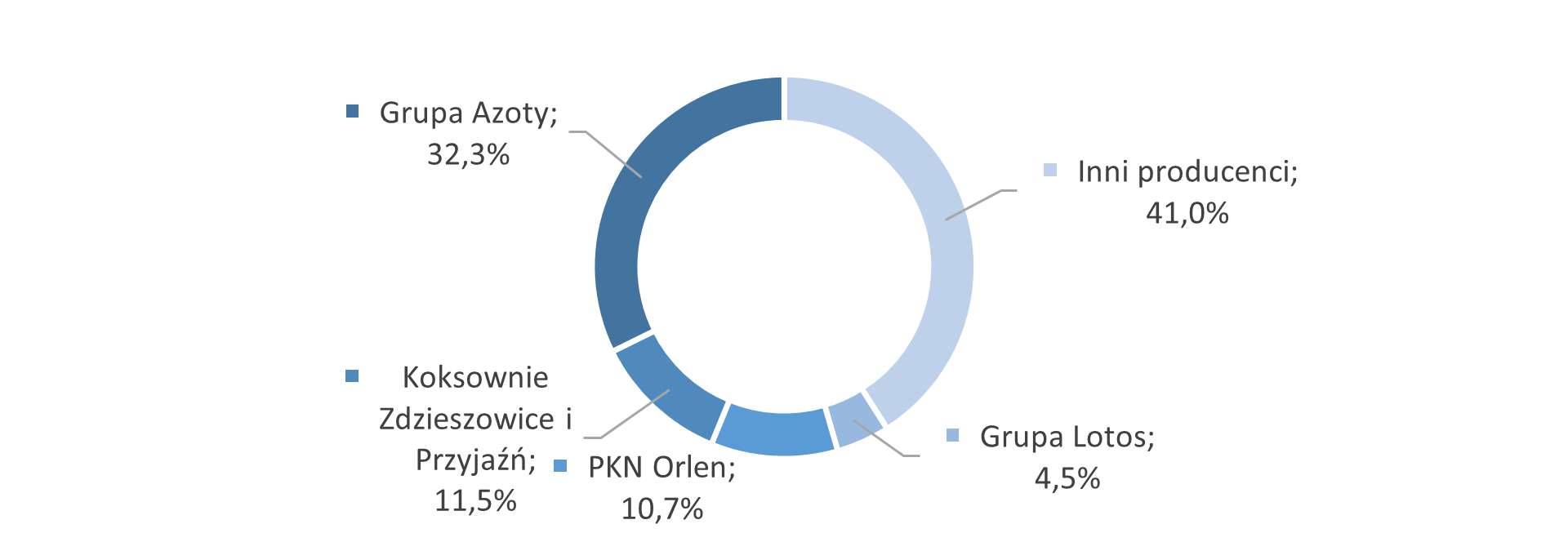

Rysunek 1. Struktura udziału w rynku wodoru w Polsce w 2020 r 2

W skali globalnej, tylko 0,7% wytworzonego wodoru w 2021 roku (z 94 Mt całkowitej produkcji) można było określić jako niskoemisyjny, wliczając w to wytwarzanie z użyciem gazu i CCUS. Jedynie 35 kt/rok wodoru pochodziło z elektrolizy3.

Obecnie na terenie UE zainstalowane są elektrolizery o mocy ok. 0,1 GW 4, co daje możliwość produkcji na poziomie ok 12,5 kt/rok.

Zgodnie z analizowanymi scenariuszami i prognozami rozwoju rynku, zapotrzebowanie w Polsce na wodór niskoemisyjny do 2030 roku wyniesie pomiędzy 6,5 kt/rok, a 388,6 kt/rok w zależności od sukcesu adaptacji technologii wodorowej na rynku krajowym i międzynarodowym oraz integracji międzysektorowej (integracja międzysektorowa poprzez wykorzystanie energii z OZE za pośrednictwem wodoru w różnych sektorach rynku, normalnie nie łączących się). W perspektywie do 2040 roku te wartości mogą wynieść od 509,7 kt/rok do 1,9 mln t/rok.

Implementacja wodoru na rynek krajowy jest zależna od kilku czynników i będzie odbywała się w kilku fazach. Pierwszym krokiem będzie rozpoczęcie dekarbonizacji w sektorach, gdzie koszt implementacji będzie stosunkowo wysoki – sektor przemysłowy oraz energetyczny i ciepłowniczy.

Obecnie krajowe roczne zapotrzebowanie na energię wynosi ponad 176 TWh, z mocą maksymalną ok 25,5 GW 5. 1 mln ton wodoru wymaga elektrolizerów o łącznej mocy ok 8 GW oraz ponad 50 TWh energii. W związku z czym konieczny jest znacznie intensywniejszy rozwój źródeł energii, a w szczególności OZE, na potrzeby produkcji zielonego wodoru i paliw syntetycznych. W zależności od prognozy, moc zainstalowana w elektrolizerach sięgnie od 3 do 15 GW.

Sukces stworzenia nowego rynku zależny jest od podjęcia działań w kluczowych aspektach, które można podzielić na:

- polityczne / strategiczne

- podjęcie strategicznych decyzji w celu rozwoju legislacji wspierającej wdrożenie komponentów w całym łańcuchu dostaw

- zaangażowanie spółek skarbu Państwa w realizację dużych krajowych przedsięwzięć wodorowych

- stymulacja strony popytowej rynku; kluczowe jest zaangażowanie dużych przedsiębiorstw, w tym w dużym stopniu spółek skarbu państwa

- rozwój inicjatyw i współpracy międzynarodowych oraz stworzenie warunków do realizacji inwestycji na terenie kraju przez inwestorów zagranicznych

- ekonomiczne

- rozwój małych, skalowalnych instalacji do integracji z OZE

- stworzenie możliwości do rozwoju przedsiębiorstw w kierunku eksportu wodoru

- wsparcie (wsparcie systemowe, finansowanie itd.) rynku do czasu osiągnięcia odpowiedniego poziomu opłacalności i adaptacji rynkowej - analogicznie do rozwoju technologii OZE

- społeczne

- edukacja i budowanie świadomości społeczeństwa w temacie technologii, jej wpływu na społeczeństwo i środowisko

- technologiczne

- prowadzenie działań badawczych, rozwojowych i wdrożeniowych w całym łańcuchu wartości (w efekcie wzrost wydajności, wzrost konkurencyjności, wzrost popytu i spadek cen)

- prawne / regulacyjne

- przyjęcie norm i międzynarodowych wytycznych - istotne ze względu na integrację międzynarodową, realizację strategii unijnej i efektywnej adaptacji technologii na cały rynek unijny i globalny.

- stworzenie kompletu legislacji w porozumieniu z uczestnikami rynku pozwoli na sprawniejszy rozwój gospodarki wodorowej

Dużą rolę na początku rozwoju rynku odegrają czynniki organizacyjne, administracyjne i edukacyjne, które mają za zadanie sprawne usuwanie wszelkich przeszkód rozwoju tego rynku i nadanie mu rozpędu, co pozwoli wykorzystać potencjał krajowych podmiotów gospodarczych i instytucji badawczo-rozwojowych.

Nie bez znaczenia są źródła finansowania ambitnych planów. szacuje się, że wartość rynku wodoru do 2050 roku może wynieść ok. 10 bilionów EUR, a w samej Europie 2,2 (USA - 2,9; Azja 4,4), z czego szacowane nakłady kapitałowe na same OZE może wynieść ok 1,4 biliona EUR.

Ten artykuł został opublikowany w Raporcie Prawo wodorowe UN Global Compact

- http://www.ichpw.pl/blog/2021/08/24/rozne-kolory-wodoru

- Polska strategia wodorowa do roku 2030 z perspektywą do roku 2040, Warszawa, październik 2021 r.

- Global Hydrogen Review 2022. International Energy Agency

- Green Hydrogen. The next transformational driver of the Utilities industry. Goldman Sachs, wrzesień 2022 r.

- Opracowanie „Analiza potencjału technologii wodorowych w Polsce do roku 2030 z perspektywą do 2040 roku”. Centrum Technologii Wodorowych, Instytut Energetyki, Wydział Zarządzania, Uniwersytet Warszawski, Instytut Ekologii Terenów Uprzemysłowionych