Piotr Wątroba

inżynier ekolog

Ślad węglowy

Ślad węglowy oznacza pomiar emisji gazów cieplarnianych wywoływanych przez dany podmiot, osobę, produkt lub nawet wydarzenie czy usługę. Zgodnie z ustaleniami Protokołu z Kioto (międzynarodowe porozumienie wynegocjowane w 1997 r., w sprawie przeciwdziałania globalnemu ociepleniu planety) w kalkulacji śladu węglowego uwzględnia się emisje siedmiu gazów:

- dwutlenku węgla (CO2);

- metanu (CH4);

- podtleneku azotu (N2O);

- wodorofluorowęglowodorów (HFC);

- perfluorowęglowodorów (PFC);

- sześciofluorku siarki (SF6);

- trójfluorku azotu (NF3).

Każdy z gazów przelicza się i wyraża jako ekwiwalent dwutlenku węgla CO2e.

Obliczenia śladu węglowego przeprowadza się dla 3 zakresów, zgodnie z poniższym schematem.

Rysunek 1. Schematyczny rysunek trzech zakresów emisji gazów cieplarnianych, Źródło: opracowanie własne EY

Rysunek 1. Schematyczny rysunek trzech zakresów emisji gazów cieplarnianych, Źródło: opracowanie własne EY

Zakres 1 obejmuje emisje bezpośrednie powstające w wyniku działalności firmy raportującej lub działalności przez nią kontrolowanych. Do przykładowych działalności zaliczyć można spalanie we własnych lub kontrolowanych źródłach czy użytkowanie samochodów służbowych.

Zakres 2 obejmuje emisje pośrednie powiązane z produkcją energii, ciepła lub chłodzenia, które zostały zakupione i wykorzystane przez firmę sporządzającą raport. Emisje powstałe z ich wykorzystania generowane są bezpośrednio w obrębie przedsiębiorstwa. Obliczanie tych emisji wykonuje się z wykorzystaniem dwóch metod:

- location–based – polega na użyciu wskaźników zgodnych z rzeczywistymi przepływami energii. Jest to ilościowa metoda określania emisji gazów cieplarnianych w zakresie 2, uwzględniająca współczynniki emisji dla konkretnych lokalizacji, biorąc pod uwagę granice krajowe;

- market–based – metoda pozwala określić emisje gazów cieplarnianych w zakresie 2 na podstawie emisji gazów cieplarnianych producentów, od których firma zakupuje energię elektryczną na podstawie umowy (np. energię powiązaną z gwarancjami pochodzenia). Ta metoda uwzględnia decyzje zakupowe podejmowane przez przedsiębiorstwo.

Wspomniane zakresy odpowiadają za emisje, które są bezpośrednio kontrolowane przez emitenta i ma on na nie bezpośredni wpływ. Mówiąc wprost, tyle ile klient zużyje energii czy paliwa, tyle gazów zostanie wyemitowanych do atmosfery. Emisje z tych kategorii są relatywnie łatwe do obliczenia a niezbędne dane powinny być możliwe do pozyskania. Problemy i komplikacje pojawiają się jednak przy zakresie 3.

Zakres 3 obejmuje emisje pośrednie powstające w źródłach, które nie są własnością firmy raportującej, ani nie są przez nią kontrolowane – dotyczą łańcucha wartości przedsiębiorstwa. W ramach źródeł emisji wyróżnia się 15 kategorii podzielonych na emisje konieczne do wytworzenia dóbr i usług dostarczonych do organizacji (upstream) oraz na emisje wynikające z działalności organizacji (downstream). Podział zaprezentowano w tabeli:

Tabela 1. Zakres 3 emisji pośrednich

Emisje Upstream | Emisje Downstream |

kategoria 1. Zakupione produkty i usługi kategoria 2. Dobra kapitałowe kategoria 3. Działania związane z energią i paliwem kategoria 4. Transport i dystrybucja kategoria 5. Odpady w działalności kategoria 6. Podróże służbowe kategoria 7. Dojazdy pracowników kategoria 8. Aktywa w leasingu | kategoria 9. Transport i dystrybucja kategoria 10. Przetwarzanie sprzedanych produktów kategoria 11. Użytkowanie sprzedanych produktów kategoria 12. Koniec życia sprzedanych produktów kategoria 13. Aktywa w leasingu kategoria 14. Franczyzy kategoria 15. Inwestycje |

Emisje zakresu 3, obejmujące cały łańcuch dostaw, są obliczane na podstawie wskaźników emisyjnych dostępnych w różnych bazach danych. Te bazy mogą być komercyjne, jak na przykład Ecoinvent, lub bezpłatne - takie jak KOBIZE (Krajowy Ośrodek Bilansowania i Zarządzania Emisjami ) czy Eurostat.

Dlaczego liczyć?

Zmiany klimatu są widoczne. Mamy do czynienia z mieszaniem się pór roku, suszami, gwałtownymi burzami i nawałnicami czy innymi niespotykanymi dawniej zjawiskami atmosferycznymi. I faktem jest, że klimat zmieniał się zawsze, ale w naszych czasach zmienia się znacznie szybciej.

W Porozumieniu Paryskim1 ustalono cel długoterminowy, dotyczący globalnego wzrostu temperatury na poziomie poniżej 2°C względem czasów z epoki przed przemysłowej, a najlepiej nie więcej niż 1,5°C do roku 2100.

Ostanie doniesienia mówią już wprost, że już nawet ścieżka ograniczenia wzrostu temperatury do 2 st. C jest niewystarczająca do osiągnięcia celów klimatycznych, dlatego rekomendowane staje się podążanie ścieżką 1,5 st. C. Zatem redukcje emisji muszą postępować znacznie intensywniej, niż pierwotnie zakładano.

Zatem konieczne staje się sprostanie dwóm, wydawać by się mogło sprzecznym, wyzwaniom. Z jednej strony konieczności zaspokojenia rosnącego popytu na energię, z drugiej ograniczenia emisji dwutlenku węgla.

Osiągnięcie powyższego wymaga od organizacji niejednokrotnie całkowitej zmiany polityki i strategii zarządzania oraz ustalenia celów emisyjnych popartych naukowo (Science-Based Targets, SBT), które wymagają dostosowanej ścieżki emisji do scenariusza zgodnego z Porozumieniem Paryskim osiągnięcia zerowej emisji (Net Zero) do roku 2050 (1,5°C).

Do opracowania strategii koniecznym staje się wypracowanie tzw. scenariusza BAU (business as usual).

Jest to scenariusz, który nastąpi, jeśli nie zostaną wprowadzone żadne zmiany w kwestii ograniczenia emisji, a dynamika ocieplenia klimatu jeszcze wzrośnie (wskutek rozwoju gospodarczego). Jest to najbardziej pesymistyczny scenariusz, prognozujący wzrost temperatury o ponad 4°C w roku 2100 w odniesieniu do lat epoki preindustrialnej.

Rysunek 2. Wzrost globalnej temperatury w zależności od obranego scenariusza, źródło: opracowanie własne Deloitte

Pojawiają się zatem pytania i wątpliwości: czym tak naprawdę są wspomniane cele poparte naukowo? Jak opracowuje się strategie dekarbonizacji? I w jaki sposób obrać można scenariusze wzrostu temperatury? W celu odpowiedzi na tego typu wątpliwości powołana została inicjatywa non profit o nazwie SBTi (Science Based Targets initiative), a w wyniku partnerstwa czterech organizacji: Carbon Disclosure Project CDP, United Nations Global Compact, World Resources Institute (WRI) i World Wide Fund for Nature (WWF).

Inicjatywa SBTi:

- definiuje i promuje najlepsze praktyki w zakresie redukcji emisji i celów zerowych netto zgodnie z nauką o klimacie;

- zapewnia pomoc techniczną i zasoby eksperckie firmom, które ustalają cele oparte na nauce zgodnie z najnowszymi osiągnięciami nauki o klimacie;

- zapewnia zespół ekspertów, który przygotowuje dla firm niezależną ocenę i walidację celów.

Jako główny cel i wyzwanie SBTi stawia sobie ograniczenie globalnego ocieplenia do 1,5°C do 2100 r. i zapobieżenie najgorszym skutkom zmian klimatu. Mobilizuje tym samym sektor prywatny do podjęcia pilnych działań na rzecz klimatu.

SBTi wprowadziło pierwszy na świecie korporacyjny standard zerowej emisji netto, aby zapewnić, że cele firm w zakresie zerowej emisji netto przekładają się na działania zgodne z osiągnięciem zerowej emisji netto na świecie nie później niż do 2050 roku.

Czym są cele oparte na nauce?

Cele "oparte na nauce" to takie, które najnowsza nauka o klimacie uważa za niezbędne do osiągnięcia celów Porozumienia Paryskiego - ograniczenia globalnego ocieplenia do znacznie poniżej 2°C i kontynuowania wysiłków na rzecz ograniczenia ocieplenia do 1,5°C do 2100 r.

Cele oparte na podstawach naukowych wyznaczają firmom jasno określoną ścieżkę redukcji emisji gazów cieplarnianych (GHG), pomagając zapobiegać najgorszym skutkom zmian klimatu i zabezpieczając przyszły rozwój biznesu.2

SBTi udostępnia swoim interesariuszom szczegółowe wytyczne i metodyki zarówno do przeprowadzania obliczeń, jak i dalszego wyznaczania strategii dekarbonizacji. Dostępne są strategie dla 14 głównych sektorów rynku, w tym dla instytucji finansowych, produkcji paliw czy transportu.

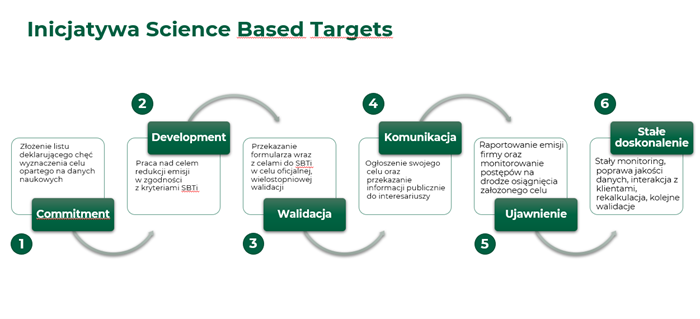

Proces ustalania strategii dekarbonizacji

Proces ustalenia strategii dekarbonizacji oraz jej uznania przez SBTi jest procesem wieloetapowym i wieloletnim. Można w nim wyodrębnić kilka kluczowych etapów:

- Commitment – na tym etapie złożony zostaje list deklarujący chęć wyznaczenia celu opartego na nauce. Jego wyznaczenie powinno nastąpić w ciągu 24 miesięcy od złożenia tzw. commitment letter;

- Development – proces, w trakcie którego opracowywana jest cała strategia. Poprzedzone jest to wyznaczeniem roku bazowego, czyli roku, od którego rozpocznie się wdrażanie opracowanej strategii, granic korporacyjnych w organizacji, przeprowadzenia obliczeń emisji ekwiwalentu CO2 w roku bazowym oraz wyznaczeniem celów redukcyjnych;

- Walidacja – proces oceny wielokryterialnej przez SBTi złożonej strategii;

- Komunikacja – organizacja posiadająca zwalidowane cele redukcyjne ma prawo publicznie o tym poinformować;

- Ujawnienie – coroczne raportowanie emisji firmy oraz monitorowanie postępów na drodze do osiągnięcia założonego celu;

- Stałe doskonalenie – stały monitoring, poprawa jakości danych, rekalkulacja obliczeń z lat wcześniejszych, kolejne walidacje.

Rysunek 3. Proces SBTi, źródło: opracowanie własne BOŚ S.A.

Dlaczego instytucje finansowe są tak istotne, a przy tym skomplikowane?

Instytucje finansowe pełnią kluczową rolę w procesie ograniczania emisji gazów cieplarnianych i budowy odpornych, niskoemisyjnych gospodarek.

Szacuje się, że w instytucjach finansowych, takich jak np. banki, emisje z 15 kategorii zawartych w trzecim zakresie obliczania śladu węglowego, mogą stanowić nawet 98% całościowych emisji gazów cieplarnianych instytucji.

Zatem instytucje poprzez finansowanie inwestycji wysokoemisyjnych wprost proporcjonalnie do swojego wkładu finansowego w działalność firmy czy też projektu, przyczyniają się do generowania tych emisji.

Z drugiej strony, gdy mówimy o inwestycjach ograniczających emisje lub projektach związanych z produkcją energii z odnawialnych źródeł, sytuacja wygląda zupełnie odwrotnie.

Wkład finansowy w projekt oblicza się zgodnie z metodologią organizacji GHG Protocol, a szczegółowo - na podstawie metodologii PCAF (Partnership for Carbon Accounting Financials). Konkretna finansowana emisja jest obliczana na podstawie iloczynu współczynnika przypisania i ilości zgłoszonej przez instytucję lub projekt.3

Największym wyzwaniem w obliczeniach emisji gazów cieplarnianych (GHG) jest dostępność danych i informacji. Obecnie tylko największe spółki notowane na giełdzie są zobowiązane do publikowania swoich danych niefinansowych, w tym danych dotyczących emisji. Mniejsze firmy, zwłaszcza spółki celowe SPV, nie mają takiego obowiązku, co często prowadzi do braku monitorowania i ewidencji danych dotyczących emisji.

Jeżeli instytucja nie przeprowadza obliczeń GHG, to metodologia dopuszcza możliwość korzystania z baz danych zawierających wskaźniki emisyjne dla poszczególnych branż. Niemniej jednak, korzystanie z takich wskaźników wiąże się ze znaczącym pogorszeniem jakości danych przyjętych do obliczeń. Dążenie do poprawy jakości danych powinno stanowić integralny element strategii dekarbonizacji instytucji.

Jakie korzyści przynosi dekarbonizacja?

Opracowanie strategii dekarbonizacji ma wiele uzasadnień, z których najważniejszym jest troska o klimat i środowisko, które są naszym wspólnym dobrem.

Coraz więcej klientów, inwestorów i interesariuszy oczekuje od firm działań na rzecz zrównoważonego rozwoju.

Opracowując i wdrażając strategię dekarbonizacji firmy aktywnie przyczyniają się do minimalizacji negatywnego oddziaływania na jakość powietrza i klimat.

Jednak korzyści nie kończą się na aspektach środowiskowych. Mogą być związane bezpośrednio z aspektami biznesowymi, takimi jak:

- zaangażowanie się przedsiębiorstwa w rozwijające się sektory przed konkurencją;

- stworzenie optymalnego z punktu widzenia przedsiębiorstwa planu wkraczania w transformację;

- uznanie w branży oraz w mediach;

- długoterminowy wzrost rentowności;

- większe zainteresowanie ze strony konsumentów o rosnącej świadomości ekologicznej;

- niższa emisja = niższe koszty utrzymania na rynku dynamicznie zmieniających się cen;

- poprawa ratingów ESG;

- wzrost innowacyjności.

Podjęcie inicjatywy w opracowywaniu strategii dekarbonizacji ma ogromne znaczenie dla wizerunku firmy. Już teraz widoczny jest trend, w którym klienci wybierają produkty nie tylko na podstawie czynników ekonomicznych, ale również wskaźników niefinansowych, uwzględniając aspekty zrównoważonego rozwoju.

Bank Ochrony Środowiska jako pierwszy bank w Polsce, podpisał w listopadzie 2021 roku list intencyjny, wyrażając chęć przystąpienia do inicjatywy SBTi i przedstawienia swoich celów w procesie dekarbonizacji, obejmującym działalność całej grupy kapitałowej banku. Obecnie trwają prace nad opracowaniem strategii prowadzone są przez Departament Polityki Ekologicznej, ESG i Taksonomii w BOŚ S.A.1

Oferta BOŚ

Produkty, którymi sfinansujesz inwestycję- POROZUMIENIE PARYSKIE do Ramowej konwencji Narodów Zjednoczonych w sprawie zmian klimatu, sporządzonej w Nowym Jorku dnia 9 maja 1992 r., przyjęte w Paryżu dnia 12 grudnia 2015 r.; Dz.U.2017.36

- https://sciencebasedtargets.org/

- https://carbonaccountingfinancials.com