Piotr Wątroba

główny inżynier ekolog

18 kwietnia 2023 roku, Rada Unii Europejskiej zaakceptowała w pierwszym czytaniu nowe dyrektywy i rozporządzenia pakietu Fit for 55.

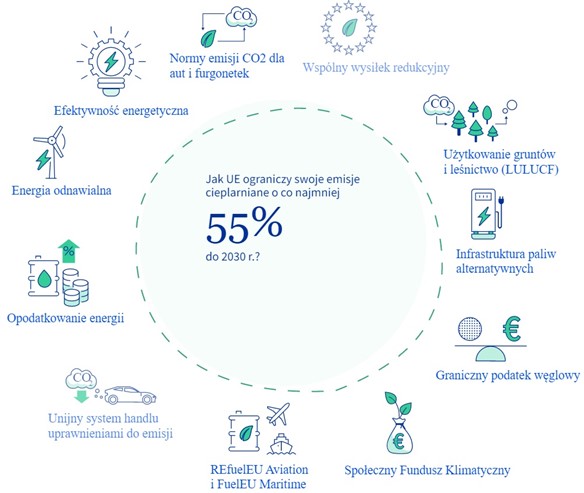

Fit for 55 to pakiet legislacyjny, którego głównym celem jest zmniejszenie emisji gazów cieplarnianych o 55% do roku 2030 (w odniesieniu do roku 1990) oraz osiągnięcie neutralności klimatycznej do roku 2050.

Nowa regulacja obejmuje między innymi takie zagadnienia jak opłaty za emisje wbudowane w towary – CBAM.

Rys 1. Elementy pakietu „Fit for 55”; Źródło: Komisja Europejska

To już się dzieje

Niedawno, zarówno w kręgach producentów, jak i obecnych oraz przyszłych użytkowników, znaczące poruszenie wywołało wprowadzenie jednej z dyrektyw wchodzącej w zakres pakietu, która wprowadziła zakaz rejestracji samochodów spalinowych w Unii Europejskiej po roku 2035. W ostatniej chwili, przed uchwaleniem dyrektywy, europosłom z Niemiec udało się minimalnie zmienić regulację i ze wspomnianego wcześniej zakazu wyłączono pojazdy spalinowe, napędzane paliwem syntetycznym1. Nowa dyrektywa jest tylko jedną z wielu norm uchwalonych przez Parlament Europejski w celu ratowania klimatu. A nie jest ich mało!

Ile CO2 emituje Unia Europejska na tle reszty świata?

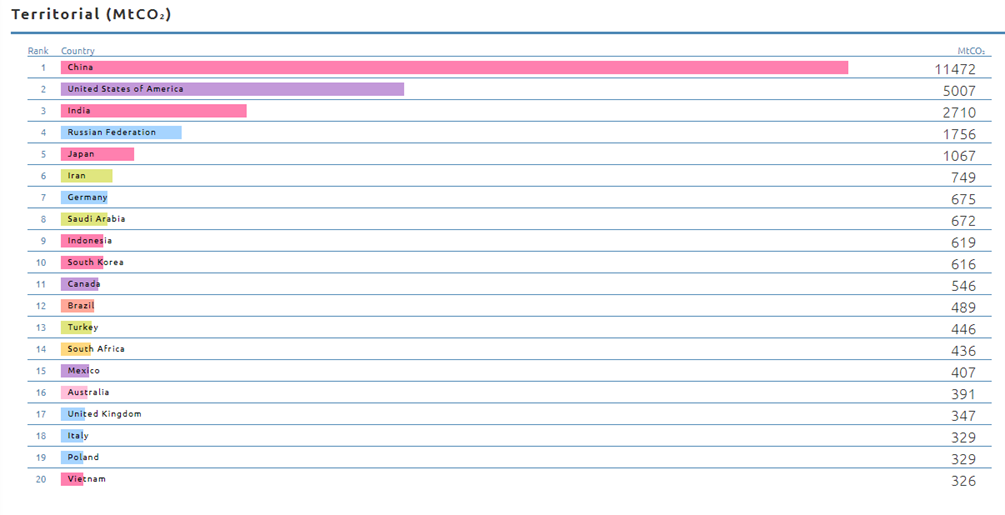

Unia Europejska emituje ok. 4 mln kiloton ekwiwalentu CO2 rocznie, co stanowi w przybliżeniu 7% całościowej emisji dwutlenku węgla na świecie2.

Zgodnie z danymi Global Carbon Atlas3 największym światowym emitentem CO2 są Chiny, których emisja dwutlenku węgla odpowiada za blisko 30% całościowej światowej emisji.

Kolejny kraj – Indie, odpowiadają za 7% całościowej emisji. Jest to o tyle istotne, gdyż gospodarka indyjska rozwija się bardzo dynamicznie. Obecnie plasuje się ona na piątym miejscu wśród światowych gospodarek, przewyższając pod tym względem Wielką Brytanię. Co więcej, szacunki i prognozy jasno mówią, że przy takiej podaży młodej siły roboczej, kwestią krótkiego czasu jest, aby Indie stały się siłą gospodarczą nr 3 na świecie. Taki rozwój i wzrost gospodarczy będzie skutkował zwiększeniem produkcji przemysłowej, a co za tym idzie rosnącą emisją gazów cieplarnianych. Zwłaszcza, jeżeli nie zastosuje się skutecznych środków, zarówno technologicznych, jak i ustawodawczych, warunkujących ich ograniczenie.

W przypadku obu wymienionych krajów należy zwrócić uwagę na jeszcze jeden aspekt - na wysokość opłat za korzystanie ze środowiska i za emisje gazów cieplarnianych.

Oba państwa mają bardzo liberalne podejście do spraw związanych z ochroną środowiska. Brak opłat emisyjnych w tych krajach dodatkowo sprawia, że są korzystnym miejscem do rozwoju i alokacji produkcji z miejsc, w których jest ona zwyczajnie droższa, chociażby przez owe opłaty.

Rys 2. Najwięksi emitenci CO2 na świecie, Źródło: Global Carbon Atlas

Otwartym, zatem pozostaje pytanie: czy nasze – wewnątrz europejskie – oddziaływanie na środowisko jest na tyle znaczące, że przedsięwzięcia legislacyjne, takie jak Fit for 55, kreujące europejski zielony ład mają sens? Odpowiedź z pewnością nie jest jednoznaczna.

Z punktu widzenia wartości liczbowych 7% emisji gazów cieplarnianych wydaje się być wielkością akceptowalną, zwłaszcza że dotyczy wspólnej emisji kilkudziesięciu państw europejskich. Z tej perspektywy, coraz bardziej restrykcyjna legislacja UE związana z ochroną środowiska mogłaby się wydawać zbędna.

Niemniej jednak, zwrócić należy uwagę na potencjał oddziaływania gospodarczego krajów UE na resztę świata. Unia Europejska, dążąc do neutralności klimatycznej staje się liderem transformacji dla gospodarek innych krajów, wyznaczając ogólnoświatowe trendy w ochronie środowiska. Nie bez znaczenia pozostaje również fakt, że Unia planuje realne działania, mające na celu znaczne ograniczenie emisji gazów cieplarniach. Tym samym przyczyniając się do wzrostu świadomości ekologicznej i realnego wspierania technologii, które nie mają negatywnego oddziaływania na środowisko.

CBAM – nowy instrument ochrony klimatu

Rada Unii Europejskiej zaakceptowała wprowadzenie tzw. Carbon Border Adjustment Mechanism, czyli granicznego podatku węglowego (polska nazwa: Mechanizm dostosowania cen na granicach z uwzględnieniem emisji CO2).

CBAM ma zapobiec tzw. wyciekom emisji (emission leak lub carbon leakage), czyli sytuacjom, w których firmy przenoszą wysokoemisyjną produkcję z UE do państw, gdzie standardy klimatyczne są znacznie niższe. Taka ucieczka, do tej pory, była dla przedsiębiorstw rozwiązaniem wyjątkowo opłacalnym, w związku z unikaniem opłat za emisje CO2 w systemie handlu emisjami ETS, który poza Unią nie obowiązuje. W rozumieniu Parlamentu Europejskiego opłata CBAM ma pomóc ograniczyć światową emisją CO2 oraz zapewnić firmom równe warunki konkurencji.

Jak podaje Komisja Europejska, CBAM ma początkowo objąć następujące grupy towarów:

- żelazo i stal (wybrane towary z działów CN 72 i 73),

- cement,

- aluminium (wybrane towary z działów CN 72 i 73),

- wodór,

- nawozy mineralne lub chemiczne, azotowe,

- energia elektryczna.

Importerzy wspomnianych towarów będą musieli zapłacić różnicę pomiędzy opłatą emisyjną w kraju produkcji, a ceną uprawnień do emisji w unijnym EU ETS. CBAM będzie wprowadzany stopniowo, jak wycofywane będą bezpłatne uprawnienia do emisji.

Opłata CBAM obejmie towary importowane z całego świata, z wyjątkiem: Norwegii, Szwajcarii, Islandii, Lichtenstainu, Ceuty i Livigno. Podatkiem nie będą również objęte towary o wartości mniejszej niż 150 euro.

Na terenie UE, Parlament Europejski ma dostępne instrumenty prawne do wymagania od państw członkowskich stosowania swoich dyrektyw. Wprowadzenie opłaty CBAM ma zachęcić kraje spoza Europy do podjęcia działań w zakresie ochrony klimatu i zagwarantować, że wysiłki w tym zakresie nie zostaną osłabione przez przeniesienie produkcji z UE do krajów o mniej ambitnej polityce środowiskowej.

Jakie korzyści mogą wynikać z CBAM?

Podczas tegorocznego Europejskiego Kongresu Gospodarczego, prof. Karl Schmedders w panelu „ESG – biznes od nowa”, zaznaczył, że obecnie Europejczycy są w trudnej sytuacji, jeśli chodzi o miejsca pracy w odniesieniu do Chin czy Indii. Stałą praktyką jest przenoszenie całych zakładów do tych krajów, co naturalnie jest zabiegiem mającym na celu obniżenie kosztów własnych. Powinowactwem takiego działania jest zmniejszenie ilości miejsc pracy na rynku lokalnym, a co za tym idzie, może nie spowolnienie, ale na pewno obniżenie tempa rozwoju gospodarki. Zatem poza głównym celem, jakim jest zmniejszenie negatywnego oddziaływania przemysłu na klimat, oczywistym skutkiem podjętych działań będzie pozostawienie produkcji w Europie, utworzenie nowych miejsc pracy i wzrost gospodarczy krajów starego kontynentu.

W kwestii głównego celu – zaniechania wyciekom emisji - pozostawienie produkcji w Europie ograniczy, a czasem wręcz wykluczy konieczność przemieszczania się produktów europejskich firm produkujących w Chinach z powrotem do Europy.

Jakie konsekwencje będzie miało wprowadzenie CBAM?

Wprowadzenie opłat związanych z CBAM wymusi na firmach ponowną analizę ekonomiczną prowadzonej działalności, szczególnie w branżach wysokoemisyjnych. Naturalnie, oczekiwać można próby przeniesienia tych opłat na końcowego odbiorcę, ale wtedy znacznie bardziej konkurencyjne mogą okazać się firmy działające na lokalnym rynku europejskim i na nim prowadzące swoją produkcję.

Jak wspomniano, Europa odpowiada za 7% globalnej emisji CO2. Zatem ograniczenie emisji na europejskim rynku nie przyniesie bezpośrednich efektów w skali światowej. Jednakże, działania podejmowane przez Komisję Europejską z wizerunkowego i edukacyjnego punktu widzenia są bezapelacyjnie poprawne.

Takimi regulacjami jak CBAM Komisja Europejska chce wywrzeć presję na inne państwa do zmiany ich podejścia do klimatu.

Mechanizm CBAM

Mechanizm będzie miał zastosowanie przy imporcie niektórych grup towarów z państw trzecich do UE. Do importu towarów objętych CBAM dopuszczeni zostaną tylko upoważnieni zgłaszający, którzy będą mogli nabywać certyfikaty CBAM, których cena będzie powiązana z ceną certyfikatów ETS.

Będą oni także zobowiązani do obliczania emisji wbudowanych w importowane towary, składania rocznych deklaracji CBAM, nabywania i przekazywania do umorzenia certyfikatów.

Warto zaznaczyć, że wysokość opłaty będzie uzależniona od opłaty emisyjnej uiszczonej w państwie, z którego importowane będą towary. Celem CBAM nie jest dołożenie opłaty dla każdego produktu pochodzącego z importu, a jedynie jej wyrównanie do wysokości opłat funkcjonujących w Unii Europejskiej.

Wbudowane emisje

CBAM zmusi importerów do kalkulacji emisji wbudowanych w importowany produkt, zarówno emisji bezpośrednich, jak i pośrednich, związanych z produkcją energii elektrycznej. Kalkulacje te będą musiały być zweryfikowane przez akredytowane instytucje weryfikacyjne. Po tej kontroli, importerzy zobowiązani zostaną do nabycia odpowiednich ilości certyfikatów CBAM, których cena będzie powiązana z opłatami w ramach ETS. Zatem już teraz widać, że organizacjom będą potrzebne do nowe systemy zbierania danych o emisjach oraz ich kalkulowania. Poza wymiernymi efektami tj. zmniejszeniem emisyjności niektórych branż przy jednoczesnym zwiększeniu wpływ z tytułu opłat emisyjnych, zwiększy się również świadomość importerów, dotycząca negatywnego wpływu ich towarów na środowisko.

Rok rocznie, z końcem roku kalendarzowego, upoważnieni importerzy zobowiązani będą do złożenia deklaracji CBAM, w której wskazane zostaną m.in.: całkowita ilość zaimportowanych towarów, całkowita ilość wbudowanych w nie emisji oraz ilość zakupionych certyfikatów CBAM, niezbędnych do ich umorzenia.

CBAM będzie miał taką konstrukcję jak unijny kodeks celny. Będzie rozporządzeniem bez odstępstw narodowych, przez co nie będą możliwe jego zmiany na poziomie lokalnym.

Pierwsze obowiązki wynikające z rozporządzenia o CBAM wejdą już w październiku 2023. Wtedy też rozpocznie się przejściowy okres wdrażania, który zostanie zakończony całkowitym wdrożeniem, planowanym na rok 2026.

Co dalej?

Pewne jest, że obowiązkowa opłata CBAM spowoduje zmianę postrzegania zagadnień związanych z emisją gazów cieplarnianych. Czy okaże się to jednak kluczową kwestią w realizacji klimatycznych zamierzeń Komisji Europejskiej? Na to pytanie, w tym momencie, nie ma jednoznacznej odpowiedzi.

Niemniej, firmy wytwarzające swoje produkty w krajach o zdecydowanie bardziej liberalnej niż europejska polityce klimatycznej powinny już teraz rozważyć przeniesienie produkcji do Europy. Impulsem do tego mogą być korzystne rozwiązania finansowe pozwalające na wsparcie innowacyjnej gospodarki. Takim rozwiązaniem jest np. kredyt technologiczny, będący produktem kredytowym częściowo spłacanym w formie premii technologicznej, przyznawanej przez Bank Gospodarstwa Krajowego ze środków z programu FENG – Fundusze Europejskie dla Nowoczesnej Gospodarki 2021- 2027.

Po więcej informacji zapraszamy na stronę https://www.bosbank.pl/makro/finansowanie/fundusze-europejskie-i-gwarancje-bgk/kredyt-technologiczny

Oferta BOŚ

Produkty, którymi sfinansujesz inwestycję- Więcej w wywiadzie holenderskiego eurodeputowanego Jana Huitema, autora sprawozdania na temat unijnych norm CO2 dla nowych samochodów osobowych i dostawczych www.europarl.europa.eu/news/pl/headlines/economy/20221019STO44572/unijny-zakaz-sprzedazy-nowych-samochodow-spalinowych-od-2035-r-co-to-oznacza

- dane za rok 2019, https://www.europarl.europa.eu

- https://globalcarbonatlas.org/